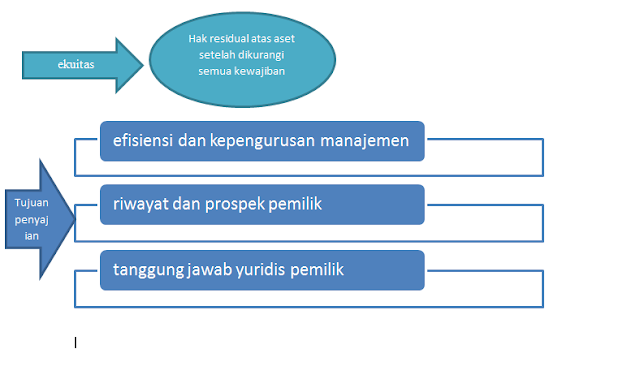

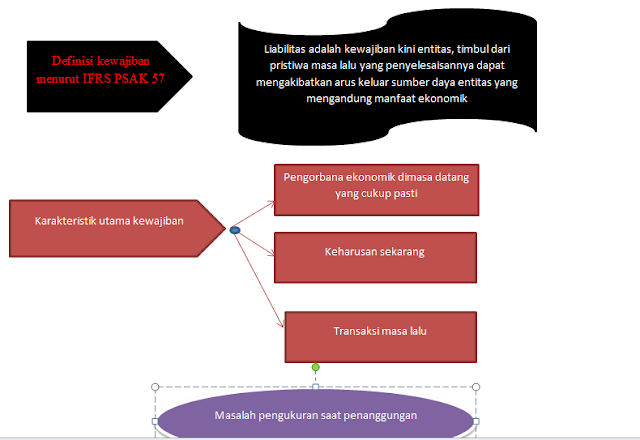

setalah kemarin bahas bab 5 tentang konsep dasar, lalu selanjutnya bab 6 yaitu tentang aset,,, langsung coba di baca tentang aset yaa selamat menikmati hehe.... Aset Aset merupakan kekayaan yang dimiliki oleh setiap perusahaan, untuk mendukung berjalannya suatu perusahaan maka diperlukan adanya aset. Tentu saja hal ini juga menunjukan bahwa seberapa potensial kah perushaan tersebut. Aset ini tidak hanya berbentuk uang, namun juga ada benda, bangunan, tanah, serta surat berharga. Karakteristik utama aset: 1. Manfaat ekonomik masa datang yang cukup pasti 2. Dikuasai atau di kendalikan entitas 3. Timbul akibat transaksi masa lalu manfaat ekonomik Tentunya memiliki potensi jasa atau manfaat, memiliki daya tukar dan beli, dapat dhunakan untuk menghasilakan barang yang memiliki potensi jual, dan tentunya bisa membayar hutang. Dikuasai atau dikendalikan entitas Cukup dimilki tanpa perlu dikuasai, pemilkan hanya salah satu cara untuk menguasai